Comment est réparti le financement d’un achat en loi Denormandie ?

Investir dans l’immobilier via le dispositif Denormandie offre aux investisseurs une opportunité de réduction d’impôt attrayante, tout en contribuant à la rénovation de logements anciens dans des zones urbaines ciblées. Ce dispositif permet jusqu’à 21 % de réduction d’impôt, à condition que le bien soit mis en location pendant une période définie. Le financement d’un investissement en Denormandie peut être réalisé soit par un emprunt bancaire, soit par un apport personnel. Chacune des deux méthodes influence la structure du financement et les retours sur investissement.

- En savoir plus sur les avantages du dispositif Denormandie

Exemple d’un financement par emprunt

Marc, en union libre, salaire net annuel de 45 000 €, cherche à investir dans l’immobilier pour sécuriser son avenir financier. En optant pour le dispositif Denormandie, il s’engage à louer son bien rénové pendant 12 ans.

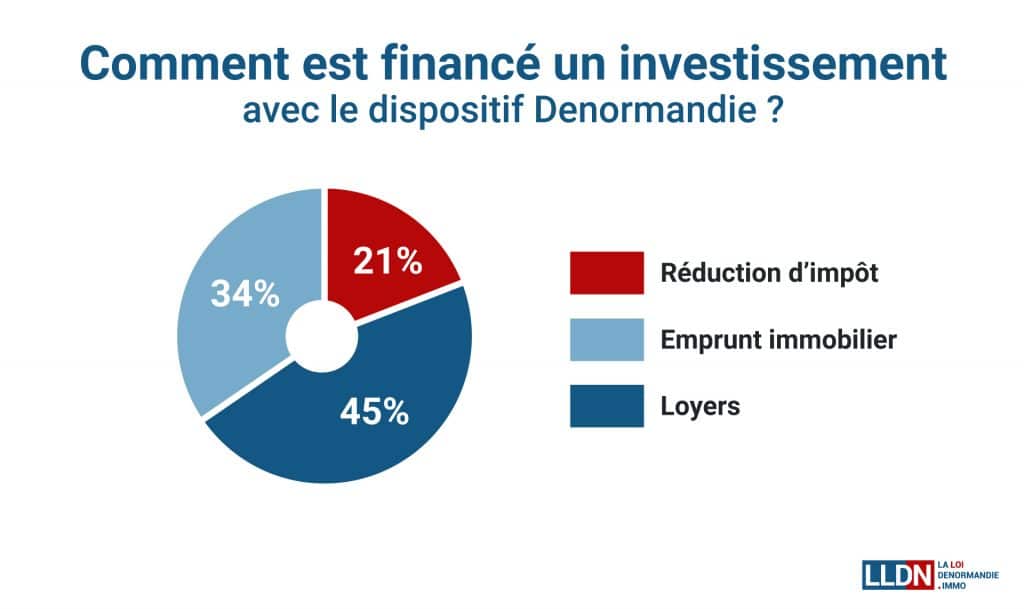

- Investissement total : 250 000 €

- Réduction d’impôt : 52 500 € sur 12 ans, soit 4 375 € par an.

- Emprunt : 250 000 € à un taux de 3,85 % sur 20 ans, mensualités de 1 439,75 € environ.

- Loyers : 112 500 € sur 12 ans, soit environ 45 % de la répartition du financement, soit environ 780 € par mois.

Marc pourra alors utiliser ses revenus locatifs pour couvrir une partie des mensualités de l’emprunt et la réduction d’impôt pour diminuer son effort d’épargne mensuel.

Exemple d’un financement par apport personnel

Sophie, célibataire, salaire net annuel de 50 000 €, désire investir suite à un héritage pour se garantir un revenu stable pendant sa retraite. En optant pour un investissement en Denormandie, elle choisit d’utiliser sa part d’héritage et s’engage à louer son bien rénové pendant 9 ans.

- Investissement total : 110 000 €

- Réduction d’impôt : 37 800 € sur 9 ans, soit 1 650 € par an.

- Apport personnel : 110 000 €

- Loyers : 49 500 € sur 9 ans, soit environ 458 € par mois.

Sophie compte sur l’investissement Denormandie pour réduire ses impôts et augmenter ses revenus lorsqu’elle sera à la retraite. L’apport personnel lui permet d’éviter les intérêts d’un emprunt et de bénéficier pleinement des revenus locatifs.

L’avantage d’investir sans apport : l’effet de levier

L’effet de levier permet d’augmenter le potentiel de rendement d’un investissement en utilisant de l’endettement. Concrètement, il offre :

- Une augmentation du rendement. En utilisant un emprunt pour financer une partie de l’achat immobilier, vous pouvez investir dans des propriétés plus chères que ce que vous auriez pu faire avec votre capital personnel seul.

- Une flexibilité financière. Vous conservez de l’argent de côté pour d’autres investissements ou en cas d’urgence.

- La diversification du patrimoine. Sans avoir à utiliser tout votre capital, vous pouvez répartir vos investissements sur plusieurs actifs, réduisant ainsi le risque.

Comment bien préparer son projet d’investissement Denormandie sans apport ?

Investir dans l’immobilier avec la loi Denormandie sans apport initial peut sembler intimidant, mais avec une préparation minutieuse et une stratégie bien pensée, c’est tout à fait possible. En suivant certaines étapes clés et en prenant en compte tous les aspects financiers, vous pouvez optimiser votre investissement et bénéficier des avantages fiscaux offerts par ce dispositif.

Effectuer une simulation d’investissement

Réaliser une simulation pour estimer la rentabilité de votre projet est une étape indispensable. Un simulateur loi Denormandie peut vous aider à obtenir une évaluation rapide et sur mesure de votre investissement locatif. Cela vous permettra d’estimer vos économies d’impôt potentielles et l’effort d’épargne nécessaire avant de vous lancer.

Bien préparer son dossier d’emprunt

Assurez-vous que votre dossier d’emprunt est complet et solide. Cette étape inclut la preuve de revenus stables, un bon score de crédit et un plan détaillé pour votre investissement. Il est important de respecter les conditions générales d’octroi d’un prêt, notamment un endettement inférieur à 35 % de vos revenus.

Prendre en compte les frais annexes

Autre étape primordiale : inclure dans votre planification les frais annexes liés à votre projet tels que la taxe foncière, les frais d’entretien, les primes d’assurance et les intérêts d’emprunt. Ces coûts peuvent en effet affecter la rentabilité globale de votre investissement.